Capitaux propres négatifs : 4 mois pour agir, 2 ans pour les reconstituer

Des capitaux propres négatifs ne sont pas une simple ligne comptable inquiétante : ils montrent que les pertes ont fortement entamé les ressources de la société. Pour un dirigeant, l’enjeu est double, comprendre si le seuil légal de la moitié du capital social est franchi, puis agir dans les délais pour éviter une situation juridique et financière plus fragile.

Comprendre ce que révèlent des capitaux propres négatifs

Les capitaux propres correspondent aux ressources nettes de l’entreprise. Ils regroupent notamment les apports des associés ou actionnaires, les réserves constituées au fil du temps, le report à nouveau, certaines primes, les subventions d’investissement, le résultat de l’exercice et les provisions réglementées. En pratique, ils donnent une image de ce qui resterait dans la société après prise en compte de ses pertes accumulées.

Calcul des capitaux propres

On parle de capitaux propres négatifs lorsque les pertes sont telles que les ressources propres de l’entreprise passent sous zéro. Cela signifie que le patrimoine net comptable est dégradé : l’entreprise a consommé plus que les ressources apportées ou générées par son activité. Ce n’est pas automatiquement synonyme de cessation de paiement, mais c’est un signal de fragilité à prendre très au sérieux.

Capitaux propres négatifs et perte de la moitié du capital social

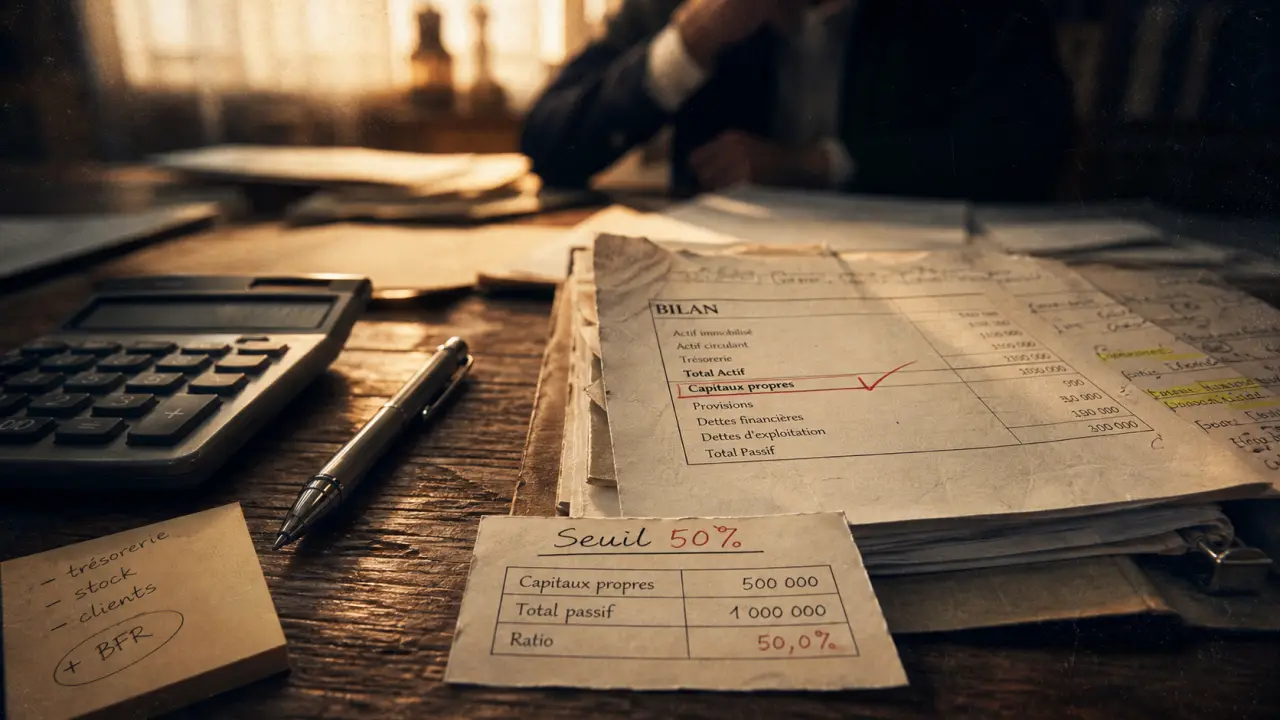

La notion juridique la plus importante n’est pas toujours le passage sous zéro, mais le fait que les capitaux propres deviennent inférieurs à la moitié du capital social. Ce seuil, évoqué notamment par les articles L223-42 et L225-248 du Code de commerce selon la forme sociale, déclenche une procédure particulière.

Exemple simple : si une société a un capital social de 10 000 €, la moitié du capital est de 5 000 €. Si ses capitaux propres tombent à 4 000 €, ils ne sont pas négatifs, mais ils sont déjà inférieurs à la moitié du capital social. La société entre alors dans le champ de la procédure. À l’inverse, des capitaux propres négatifs franchissent forcément ce seuil si le capital social est positif.

Calculer le seuil avant de décider quoi faire

Le calcul se fait à partir des comptes, généralement après la clôture et l’approbation des comptes annuels. Les éléments à intégrer sont ceux qui composent les capitaux propres : capital social, réserves, report à nouveau, primes d’émission, subventions d’investissement, résultat de l’exercice et provisions réglementées.

Le capital social à retenir est celui qui figure au bilan de clôture de l’exercice ayant fait apparaître les pertes. Service-Public précise qu’en cas d’augmentation de capital décidée mais non encore réalisée à la date de clôture, il faut retenir le capital avant augmentation.

Exemple chiffré de calcul

Service-Public donne l’exemple d’une SARL avec un capital social de 5 000 €, des réserves de 3 000 €, un report à nouveau de 2 000 €, des provisions réglementées de 1 000 € et une perte de 9 000 €. Le calcul est le suivant : (5 000 + 3 000 + 2 000 + 1 000) – 9 000 = 2 000 €.

La moitié du capital social est de 2 500 €. Les capitaux propres s’élèvent à 2 000 € : ils ne sont pas négatifs, mais ils sont inférieurs à la moitié du capital social. La procédure doit donc être envisagée.

Un bilan ne se lit pas en isolant une seule ligne. Une trésorerie encore positive peut masquer un report à nouveau déficitaire ; des réserves anciennes peuvent amortir temporairement une perte ; une provision réglementée peut modifier le total sans améliorer la performance opérationnelle. Le bon réflexe consiste donc à regarder l’ensemble : fonds propres, dettes, marges, délais fournisseurs et capacité à financer le cycle d’exploitation.

Les sociétés concernées et les conséquences concrètes

La procédure liée à la perte de la moitié du capital social concerne notamment les SARL, EURL, SA, SAS, SASU et les sociétés par actions, dont les sociétés en commandite par actions. Les SNC, SCS et SCI ne sont pas soumises au même dispositif de reconstitution obligatoire selon Service-Public.

Pour le dirigeant, le risque n’est pas seulement administratif. Des capitaux propres très dégradés peuvent inquiéter les créanciers, les banques, les fournisseurs, les investisseurs et parfois les clients. Un fournisseur peut réduire ses délais de paiement, demander un règlement comptant ou limiter les volumes livrés. Un financeur peut exiger davantage de garanties. La réputation financière de l’entreprise peut donc se fragiliser au moment même où elle a besoin de soutien.

Ne pas confondre trésorerie et santé financière

Une société peut avoir de la trésorerie et des capitaux propres très faibles, notamment si elle encaisse rapidement ses clients mais règle ses fournisseurs à 45 jours. L’inverse existe aussi : des capitaux propres encore corrects peuvent coexister avec une tension de trésorerie immédiate. C’est pourquoi le diagnostic doit croiser plusieurs indicateurs : résultat, dettes exigibles, marges, coûts de structure, besoin en fonds de roulement et perspectives commerciales.

Dans une 1re année d’activité, la lecture peut être encore plus délicate : investissements de démarrage, charges sociales, URSSAF, rémunération du dirigeant et premiers retards commerciaux peuvent créer une perte sans que le modèle soit définitivement condamné. Cette nuance ne dispense pas de respecter les formalités si le seuil légal est franchi.

La procédure à suivre après l’approbation des comptes

Lorsque les comptes approuvés font apparaître des capitaux propres inférieurs à la moitié du capital social, les associés ou actionnaires doivent être consultés. Une assemblée générale extraordinaire doit être convoquée dans un délai de 4 mois suivant l’approbation des comptes, selon les éléments cités par Archipel Lyon.

L’objectif de cette assemblée est clair : décider si la société poursuit son activité ou si elle doit être dissoute. La décision doit ensuite faire l’objet des formalités nécessaires, notamment une publication au greffe du tribunal de commerce. L’absence de décision ou de publication peut engager la responsabilité du dirigeant.

Le calendrier à garder en tête

- Clôturer les comptes et constater les pertes dans le bilan.

- Faire approuver les comptes par les associés ou actionnaires.

- Convoquer l’assemblée générale extraordinaire dans les 4 mois si le seuil est franchi.

- Décider de poursuivre l’activité ou de dissoudre la société.

- Publier la décision auprès du greffe du tribunal de commerce.

- Reconstituer les capitaux propres si la poursuite d’activité est retenue, avec un délai de 2 ans mentionné par Legalstart.

Le décret du 25 juillet 2023 est mentionné par Akoneo comme ayant simplifié la procédure, mais cela ne supprime pas l’obligation de traiter la situation avec rigueur. La décision doit rester cohérente avec la réalité économique de l’entreprise.

Régulariser la situation : options et erreurs à éviter

Une fois le constat posé, plusieurs solutions existent. Le bon choix dépend de la gravité des pertes, de la capacité de rebond, de la confiance des associés, de la trésorerie disponible et de la viabilité du modèle économique.

| Option | Utilité | Point de vigilance |

|---|---|---|

| Poursuite de l’activité avec plan de redressement | Donner du temps à la société pour retrouver des marges et reconstituer ses capitaux propres. | Le plan doit être crédible : baisse des coûts, relance commerciale, suivi de trésorerie. |

| Réduction de capital | Absorber tout ou partie des pertes comptables. | Elle peut dégrader l’image financière si elle n’est pas accompagnée d’un projet solide. |

| Réduction puis réaugmentation du capital | Nettoyer les pertes puis réinjecter des fonds propres. | Les associés ou investisseurs doivent accepter de remettre des capitaux. |

| Dissolution de la société | Mettre fin à l’activité lorsque le redressement n’est pas réaliste. | Si la société ne peut plus rembourser ses dettes, une liquidation judiciaire peut devenir nécessaire. |

Les réflexes de prévention

Pour éviter de découvrir trop tard des capitaux propres négatifs, le dirigeant doit suivre régulièrement le taux de marge, les coûts de structure, les délais de paiement, les dettes fiscales et sociales, ainsi que les écarts entre le business plan et l’activité réelle. Un point trimestriel avec l’expert-comptable peut suffire à repérer une dérive avant la clôture.

Les erreurs les plus fréquentes sont de se rassurer uniquement avec le solde bancaire, de reporter la décision d’assemblée, de ne pas publier la décision au greffe ou de choisir une augmentation de capital sans corriger les causes de la perte. Reconstituer les capitaux propres n’est pas seulement une formalité : c’est l’occasion de vérifier si l’entreprise peut durablement générer assez de marge pour financer son activité et restaurer la confiance de ses partenaires.

- Capitaux propres négatifs : 4 mois pour agir, 2 ans pour les reconstituer - 15 juillet 2026

- Qui paie les frais de notaire ? Acquéreur par défaut, vendeur en acte en main, compromis à vérifier - 15 juillet 2026

- Protocole d’accord transactionnel : les clauses à sécuriser pour fermer le litige - 14 juillet 2026

Partager cet article

Articles qui pourraient vous intéresser :

MonFinancier, espace client et placements Suravenir : les vérifications à faire avant d’agir

MonFinancier, espace client et placements Suravenir : les vérifications à faire avant d’agir

RC Pro IOBSP : obligation ORIAS, garanties utiles et minimums légaux à vérifier

RC Pro IOBSP : obligation ORIAS, garanties utiles et minimums légaux à vérifier

Succession en pleine propriété : vendre, louer et arbitrer avec l’usufruit

Succession en pleine propriété : vendre, louer et arbitrer avec l’usufruit

Conseiller immobilier indépendant : missions concrètes, RSAC et différences avec l’agent freelance

Conseiller immobilier indépendant : missions concrètes, RSAC et différences avec l’agent freelance