Comparateur assurance ADE : 30 % d’économies possibles, à condition de vérifier TAEA, garanties et exclusions

Un comparateur assurance ADE permet de vérifier rapidement si l’assurance emprunteur proposée avec un prêt immobilier est compétitive, ou si une délégation d’assurance peut réduire le coût total du crédit. L’enjeu n’est pas seulement de trouver une cotisation plus basse, mais aussi de contrôler le TAEA, les garanties exigées par la banque, les exclusions, les limites d’âge et les conditions de changement de contrat.

Comparer une assurance ADE : ce que le simulateur doit vraiment montrer

L’ADE, ou assurance des emprunteurs, est aussi appelée assurance emprunteur, assurance de prêt ou assurance crédit immobilier. Elle intervient lorsque l’emprunteur ne peut plus payer ses mensualités dans certaines situations prévues au contrat, comme le décès, l’invalidité, l’incapacité de travail et, plus rarement, la perte d’emploi. Elle protège donc l’emprunteur, ses proches et l’organisme prêteur.

Un bon comparateur ne doit pas se limiter à afficher un prix d’appel. Il doit permettre de comparer la cotisation mensuelle, le coût total de l’assurance, le TAEA, les garanties incluses, les exclusions, les âges limites de couverture et les conditions d’acceptation. C’est cette lecture croisée qui évite de remplacer un contrat cher par un contrat moins protecteur.

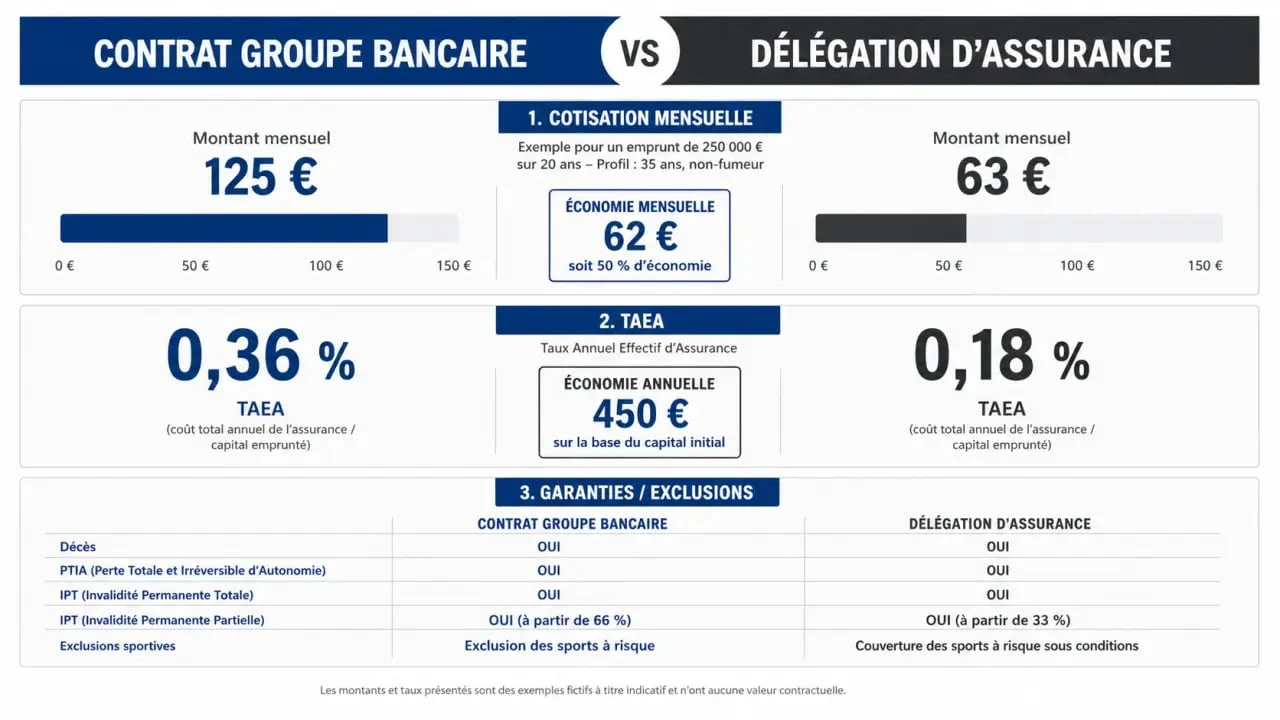

Contrat groupe ou délégation d’assurance : la vraie ligne de comparaison

Le contrat groupe est l’assurance proposée par la banque ou l’organisme prêteur. Il repose sur une mutualisation des profils et peut être pratique au moment de signer le crédit. La délégation d’assurance consiste à choisir une assurance individuelle auprès d’un autre organisme, à condition de respecter les garanties exigées par la banque.

Cette liberté de choix est centrale : la banque ne peut pas imposer son contrat groupe si le contrat externe présente un niveau de garanties équivalent. Selon comparateur-ade.com, un contrat groupe peut se révéler deux fois plus cher qu’une assurance individuelle, avec une réduction possible du coût du crédit de 30 %. Ces chiffres donnent une bonne raison de comparer, mais ils ne remplacent pas une simulation personnalisée.

Une comparaison efficace doit aller jusqu’aux détails : quotité assurée, franchise, délai de carence, exclusions sportives ou professionnelles, prise en charge forfaitaire ou indemnitaire. C’est souvent là que se joue la qualité réelle du contrat, bien plus que dans le seul prix affiché.

Prix, TAEA, coût total : les chiffres à lire dans le bon ordre

La cotisation mensuelle indique ce que vous payez chaque mois. Le coût total montre ce que l’assurance représente sur la durée du prêt. Le TAEA, taux annuel effectif d’assurance, permet de comparer l’impact de l’assurance sur le coût global du crédit. Ces trois indicateurs doivent être lus ensemble, car une mensualité basse peut cacher une couverture plus limitée ou des conditions moins favorables.

Le montant de la cotisation varie selon l’âge, l’état de santé, le tabagisme, les risques professionnels, les garanties demandées, la quotité assurée, le capital emprunté et la durée du crédit. Courtier.fr indique aussi que la cotisation mensuelle peut diminuer en même temps que le capital restant dû, selon les contrats.

| Exemple de comparaison | Profil et prêt utilisés | Résultats observés | Ce qu’il faut retenir |

|---|---|---|---|

| LeComparateurAssurance | Crédit de 200 000€ sur 20 ans, couple de 33 ans, assurance 100% par tête, taux bancaire de référence 0,38% | Groupama GAN : 23,59€ de prime moyenne mensuelle, taux moyen annuel 0,07%, économie estimée 15 219€ | À garanties comparables, l’écart avec une assurance bancaire peut être très significatif. |

| LeComparateurAssurance | Même profil de simulation | Cardif : 28,95€, 0,09%, économie estimée 13 932€ ; Harmonie Mutuelle : 31,57€, 0,09%, économie estimée 13 303€ | Quelques euros par mois peuvent représenter plusieurs milliers d’euros sur la durée du prêt. |

| Courtier.fr | Homme de 35 ans, prêt de 150 000€ sur 25 ans, taux d’intérêt 1,20% | GMF : coût total 1 506,24€, TAEA 0,05%, cotisation 6,27€, garantie décès jusqu’à 85 ans, autres garanties jusqu’à 67 ans | Le TAEA et les âges limites comptent autant que la mensualité. |

| Courtier.fr | Même profil de simulation | Cardif : 1 595,84€, 0,05%, 6,65€, décès jusqu’à 90 ans, autres garanties jusqu’à 65 ans ; Axa : 1 716,34€, 0,11%, 7,15€ | Le contrat le moins cher n’est pas toujours le plus adapté à l’âge ou au projet de l’emprunteur. |

Que Choisir met en avant une économie possible de 5 000€ via son calculateur. L’estimation aide à décider s’il faut aller plus loin, mais le devis final dépend toujours de votre profil exact et des garanties exigées par votre banque.

Les garanties ADE à comparer avant de signer

Le prix ne doit jamais être isolé des garanties. Une assurance emprunteur moins chère peut être intéressante si elle couvre correctement les risques attendus par la banque et par votre situation personnelle. À l’inverse, une économie immédiate peut coûter cher si une exclusion bloque la prise en charge au moment où vous en avez besoin.

Décès, invalidité et incapacité de travail

La garantie décès est généralement le socle du contrat : elle permet le remboursement du capital restant dû selon les conditions prévues. Les garanties invalidité et incapacité de travail couvrent des situations où l’emprunteur ne peut plus exercer son activité ou subit une perte durable de capacité. Il faut regarder les définitions exactes du contrat, car elles peuvent varier d’un assureur à l’autre.

La quotité est également déterminante, surtout pour les co-emprunteurs. Une assurance à 100% par tête signifie que chaque emprunteur est couvert sur la totalité du capital assuré. C’est plus protecteur, mais souvent plus cher qu’une répartition partielle. Le comparateur doit donc intégrer cette donnée pour éviter des comparaisons trompeuses.

Perte d’emploi, exclusions et rachat possible

La perte d’emploi est une garantie plus rare et souvent encadrée par des conditions strictes. Avant de la choisir, vérifiez les délais de carence, les franchises et la durée maximale d’indemnisation. Pour les exclusions, lisez les cas non couverts : certaines professions, pratiques sportives, affections ou situations particulières peuvent être écartées.

Certains organismes proposent de racheter certaines exclusions. Cette option augmente parfois la cotisation, mais elle peut être pertinente pour un emprunteur exposé à un risque professionnel, sportif ou médical. Le bon arbitrage n’est donc pas « moins cher à tout prix », mais mieux couvert pour le bon prix.

Changer d’assurance emprunteur : ce que la loi permet

Le marché de l’assurance emprunteur s’est progressivement ouvert à la concurrence. Que Choisir rappelle plusieurs étapes : la loi Lagarde en 2010, la loi Hamon en 2014, l’amendement Bourquin en 2018 et la résiliation infra-annuelle en 2022. Ces évolutions ont renforcé la possibilité de choisir ou de changer d’assurance de prêt.

En pratique, vous pouvez mettre en concurrence le contrat groupe dès la recherche de financement, mais aussi examiner une substitution si votre crédit est déjà en cours. La condition essentielle reste l’équivalence des garanties : le nouveau contrat doit respecter les exigences de l’établissement prêteur. Si c’est le cas, l’assurance externe peut être acceptée.

- Récupérer les exigences d’assurance communiquées par la banque.

- Comparer plusieurs devis sur la même quotité, le même capital et la même durée.

- Vérifier le TAEA, le coût total, les garanties, les exclusions et les limites d’âge.

- Choisir un contrat présentant des garanties équivalentes.

- Transmettre la demande de substitution ou de résiliation selon la situation du prêt.

Un service d’accompagnement au changement peut simplifier ces démarches, notamment lorsque la banque demande des justificatifs précis. Que Choisir mentionne aussi la SAS Que Choisir habilitée ORIAS avec le numéro 16000685 pour présenter des contrats d’assurance, un point utile quand un accompagnement est proposé.

Risque de santé, âge, métier : pourquoi le devis personnalisé reste indispensable

Deux emprunteurs qui demandent le même montant de crédit peuvent obtenir des tarifs très différents. L’âge, le tabac, un métier exposé, des antécédents médicaux ou une maladie longue durée peuvent influencer la cotisation, les exclusions ou l’application d’une surprime. Le questionnaire médical, lorsqu’il est demandé, sert précisément à évaluer ces paramètres.

Un risque de santé ne signifie pas nécessairement absence de solution. Comparateur-ade.com met en avant des contrats pouvant couvrir sans surprime même en cas de réponse positive au questionnaire médical. Cette promesse doit toutefois être vérifiée dans les conditions du devis, car la réponse dépend du profil, du capital, de la durée et des garanties demandées.

Pour un senior, les âges limites deviennent un critère majeur : Courtier.fr compare par exemple l’âge limite de la garantie décès et celui des autres garanties, avec des écarts notables selon les assureurs. Pour un emprunteur exerçant une profession à risque, les exclusions et le rachat d’exclusions pèsent davantage. Pour un couple, la quotité par tête peut modifier fortement le prix et la protection.

Le meilleur comparateur assurance ADE est donc celui qui aide à passer d’un tarif général à une décision sécurisée : devis gratuit, simulation d’économies, lecture du TAEA, contrôle des garanties équivalentes et vérification des cas particuliers. C’est cette méthode qui permet de faire jouer la concurrence sans sacrifier la protection du prêt immobilier.

- Comparateur assurance ADE : 30 % d’économies possibles, à condition de vérifier TAEA, garanties et exclusions - 13 juillet 2026

- Vitis Wealth Executive Life : dès 50 000 €, avec FID, FAS et protection luxembourgeoise - 12 juillet 2026

- Location de voiture et impôts : ce qu’un particulier peut déduire et ce qu’il doit déclarer - 12 juillet 2026